Arvonlisäverotus on toisenlaista kuin väitetään13.7.2025 | © Talousteema OyPoliitikot haluavat alentaa palkkaveroa ja korottaa arvonlisäveroa, että painopiste siirtyisi työn verottamisesta kulutuksen verottamiseen. Tavoite ei toteudu, ja lisäksi tämä muutos johtaa sekä elinkeinorakenteen kehityksen vinoutumiseen että yhä enemmässä määrin verojen verottamiseen.Arvonlisäverotuksen sanotaan olevan kulutuksen verottamista. Tosiasiassa kaikki yritysten maksamat verot ovat kulutuksen verottamista, mutta sen lisäksi arvonlisäverotuksessa on kysymys työn verottamisesta.

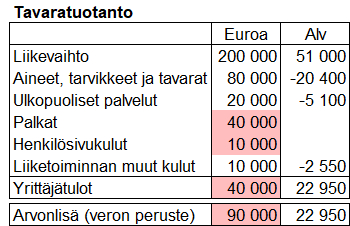

Havainnollistan asiaa seuraavalla laskelmalla:

Olen merkinnyt laskelmaan värillisinä ne menoerät, joista ei voi tehdä vähennystä arvonlisäverotuksessa, koska niihin ei liity arvonlisäveroa.

Vain verolliset liiketoiminnasta aiheutuvat menoerät voidaan vähentää. Oikeassa sarakkeessa on näiden erien arvonlisäverojen määrät 25,5 %:n verokannan mukaan. Summa on yhteensä 22.950 euroa.

Kun värillisinä merkittyjen vähennyskelvottomien menojen mukaisesta 90.000 euron veron perusteesta lasketaan 25,5 %:n vero, saadaan sama 22.950 euron verosumma.

Tämä tarkoittaa sitä, että arvonlisäverotuksessa veron perusteena oleva arvonlisä on lähinnä työhön liittyviä menoja: palkkoja, henkilösivukuluja ja yrittäjätuloja.

Arvonlisäverotus on siis työn verottamista, koska palkat, henkilösivukulut ja yrittäjätulot ovat työnteosta aiheutuvia maksuja. Toki arvonlisäverotus vaikuttaa myös kuluttajien ostopäätöksiin, koska vero sisältyy tuotteiden hintoihin.

Arvonlisävero eritellään ostokuitissa tai -laskussa, mutta se ei ole ainoa veroerä, joka hintaan sisältyy. Siihen sisältyvät myös mm. palkkojen ansiotuloverot ja yrittäjätulojen pääoma- ja ansiotuloverot sekä palkkoihin ja yrittäjätuloihin liittyvät veronluonteiset eläke- ja sosiaalivakuutusmaksut.

Arvonlisäverotuksen erityinen ominaisuus tai oikeastaan kummallisuus on verojen verottaminen. Esimerkki osoittaa, että verotuksen kohteena ovat myös ansiotulo- ja pääomatuloverot ja veronluonteiset vakuutusmaksut.

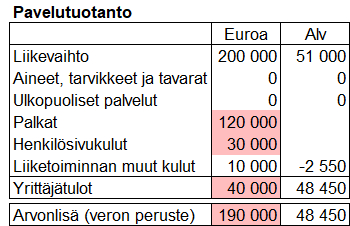

Edellä oleva esimerkkilaskelma koski tavaratuotantoa. Palvelutuotannossa vastaava esimerkki on seuraava:

Palveluissa verotettavat erät ovat samat kuin teollisessa toiminnassa, mutta palvelutuotanto eroaa tavaroiden valmistamisesta siinä, että se perustuu kokonaan tai pääasiassa ihmistyöhön. Tämä tekee palveluyrityksestä arvonlisäverotuksessa suorastaan ryöstökohteen.

Tässä esimerkissä arvonlisäveron määrä on 48.450 euroa, joka syntyy yhteensä 190.000 euron palkoista, henkilösivukuluista ja yrittäjätuloista.

Arvonlisäverotus vinouttaa elinkeinorakennetta ja etenkin sen modernisointia. Suomen olisi aika siirtyä teollisuusyhteiskunnasta palveluyhteiskuntaan samoin kuin aikanaan siirryttiin maatalousyhteiskunnasta teollisuusyhteiskuntaan.

Nykyisin Suomi on korkeasti koulutettujen ihmisten maa. Nämä ihmiset eivät sovellu konemaiseen työskentelyyn tehtaissa.

Eikä asiaa paranna sekään, että tehtaat automatisoivat tuotantoaan, vaan se pahentaa tilannetta. Automaatio edellyttää mm. laitehankintoja, ja näihin liittyy aina vähennyskelpoista arvonlisäveroa, jota ihmistyöhön ei liity.

Arvonlisäverotus haittaa tervettä elinkeinorakenteen kehitystä. Kun poliitikot ovat viime aikoina ottaneet tavoitteekseen korottaa arvonlisäverotusta ja alentaa palkkaverotusta, samalla he ajavat Suomea syvälle talouden alhoon.

Jos Suomen talous haluttaisiin kääntää positiiviseen suuntaan, kelkka olisi käännettävä. Arvonisäverotusta pitäisi keventää voimakkaasti. Myös ansio- ja pääomatulojen verottamista pitäisi vähentää.

Vienti on poikkeus arvonlisäverotuksessa. Se on verotonta. Tuntuu hyvältä, että tavara- ja palvelutuotanto ovat viennissä tasavertaiset, mutta näin ei ole.

Yrityksen käynnistämä vienti perustuu aina siihen, että tavaroita tai palveluita on ensin myyty Suomessa. Jos myynti on ollut menestys, silloin on aika ottaa askel Itämeren toiselle puolelle. On vaarallista aloittaa vienti ennen kuin tuotetta on ensin testattu kotimaassa.

Jos yrittäjä haluaa suuntautua alusta lähtien kokonaan vientiin, hänen on paras perustaa yrityksensä johonkin muuhun maahan kuin Suomeen.

Lassi Mäkinen